「財産なんてわが家にはない」―― その油断が

あなたが亡くなったあと、家族が揉める原因になるかも…。

教えてくれる人

![]()

司法書士法人はやみず総合事務所代表

速水陶冶さん

主に成年後見や家族信託の分野で、高齢者の財産管理に携わっている。著書に『親が認知症になる前に読むお金の本』(サンエイ新書)。

もし認知症や重い病気になったら、子どもは私の口座からお金を引き出せますか?(62歳・主婦)

配偶者や子どもであっても、引き出すことはできません。「成年後見制度」の利用を検討しましょう。

親の介護費用や治療費は、基本的には親の財産から支払うべきものだと思います。ですが、親が認知症や重い病気になるとそうはいきません。なぜなら、たとえ子どもであっても、親の口座からお金は引き出せないからです。

では、どうすればいいか。「成年後見制度」の利用を検討しましょう。

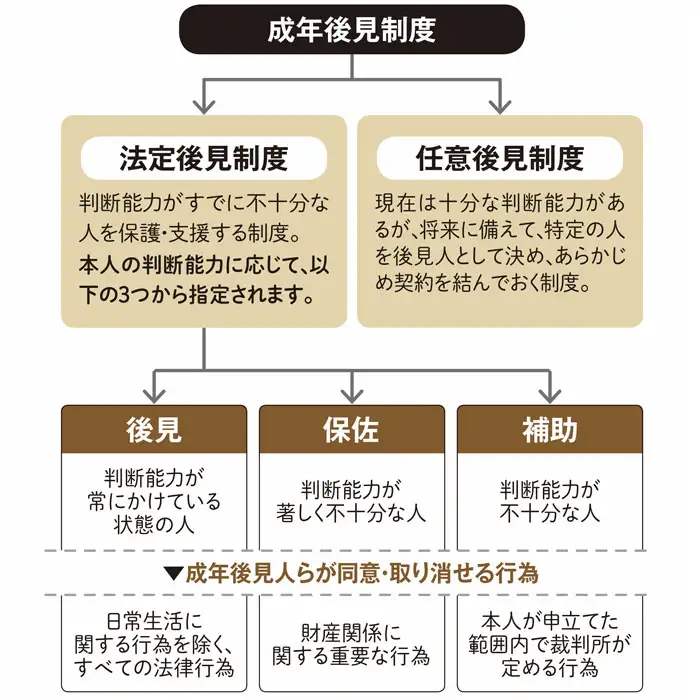

この制度には「法定後見制度」と「任意後見制度」があり、認知症など判断能力が不十分な人を支援する場合は、法定後見制度を利用します。その中で「後見」「保佐」「補助」の類型に分かれ、判断能力の程度によってどれかに属します(下図参照)。

成年後見制度の仕組み

類型に応じて、実際に支援するのが「成年後見人」です。成年後見人は、本人に代わって預貯金や不動産などの管理、施設利用料や入院費の支払いなどができます。

ただ、法定後見制度は、必ずしも子どもが後見人になれるとは限りません。決定権は家庭裁判所にあります。子どもが申し出たとしても不適任だと判断されれば、私のような司法書士や弁護士などの専門家が選ばれます。

その場合、専門家に対して年間24万円以上の報酬が発生します。さらに、専門家が性格の合わない人であっても、変更は認められないというデメリットもあります。

一方、任意後見制度は、元気なうちに後見人を決める制度です。こちらは法定後見制度と異なり、本人が決めた人が必ず後見人に選ばれます。ただし、後見人には「任意後見監督人」という専門家がつき、報酬が発生します。

暗証番号を家族と共有することも必要

私は、多額の費用をかけてまで生前から対策することはおすすめしません。それよりも、親が元気なうちに子どもと話し合いの場を持ち、自分のお金が必要になった時のために、キャッシュカードの暗証番号を共有しておく方法を考えるべきだと思います。

もしくは本人(親)と生計を同一にする親族が持つことができる「代理人カード」をつくるという手段もあります。親が率先して行動することで、万が一の時のお金の問題は大きく解消されるはずです。